Martes 5 de agosto de 2014

Los cuatro valores del canje de deuda

Fuente:

Elypsis

Autor:

Elypsis

Mucho se ha hablado de la quita hist�rica del canje de 2005. Pero aqu�l n�mero estimado en base a los precios de mercado a la salida del canje tiene m�s valor hist�rico que pr�ctico a la hora de definir lo efectivamente percibido por el bonista que entr� en el canje de 2005, lo percibido por el bonista que entr� reci�n en la reapertura de 2010 y el valor de la oferta abierta por el gobierno a los holdouts que, entendemos, replicar�a la mec�nica (pero no el valor) del canje 2010. Por �ltimo, todo esto poco dice sobre el costo fiscal del canje, esto es, sobre lo que el gobierno pagar� efectivamente hasta el vencimiento de los bonos. En este informe, ofrecemos un an�lisis comparado de estos cuatro valores.

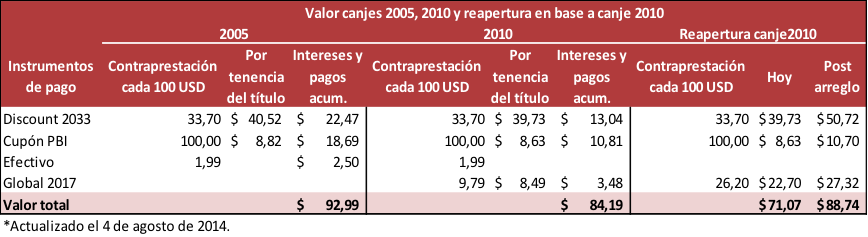

�Cu�nto vale el canje de 2005 a precios de hoy?�El bonista que en 2005 recibi� un bono Discount en d�lares bajo ley extranjera (DICY), por cada USD 100 de principal de bono canjeado recibi� Discount por un principal de USD 33.7, un cup�n PBI y USD 1.99 en efectivo (esto �ltimo, por el reconocimiento de intereses devengados impagos).[1]�Si asumimos que todo el efectivo recibido (los USD 1.99 percibidos al momento del canje, los sucesivos pagos de inter�s del Discount y los pagos del cup�n PBI) fue reinvertido a tasa Libor, el valor de este paquete, al 4 de agosto de 2014, era de USD 93 por cada USD 100 aportado de principal canjeado.

�

�Cu�nto vale el canje de 2010 a precios de hoy?�El bonista que particip� en el canje de 2010 y opt� por la opci�n Discount en d�lares bajo ley extranjera (DIY0), recibi� (por cada USD 100 de principal) un Discount por USD 33.7, un cup�n PBI y USD 9.8 de Global 17.[2]�Asumiendo nuevamente reinversi�n del efectivo percibido a tasa Libor, el valor del canje 2010 al 4 de agosto de 2014 era de USD 84.2 por cada USD 100 de principal.[3]

�

�Cu�l ser�a hoy el valor de la opci�n del canje para un bonista? En otras palabras, cu�nto vale la oferta que hace el gobierno argentino a los holdouts?�Emulando la mec�nica de la reapertura de 2010 podr�a ofrecerse, por cada USD 100 de deuda en default, USD 33.7 en Discount, Global 17 por los intereses ca�dos (del Discount y del mismo Global 17 ofrecido en 2010) m�s un cup�n del PBI.[4]�Esta oferta, replicando la aproximaci�n anterior sumar�a, a valores del cierre de ayer, USD 71.1. Sin embargo, en el escenario favorable en el que se alcanza un acuerdo, el valor de los bonos involucrados en el paquete del canje se incrementar�a substancialmente. Asumiendo una curva de rendimientos horizontal al 7%, el Discount (DIY0) subir�a 26% mientras que el Global 17 se revaluar�a 20%.�As�, el valor del paquete de la oferta Argentina de m�nima ascender�a a USD 88.7.[5]

Tabla 1. Valor de los canjes desde el punto de vista del inversor

�

�Cu�l es el costo del canje para la Argentina?�Los valores de los puntos anteriores reflejan tasas de descuento de mercado, que a su vez representan la percepci�n cambiante del riesgo de cr�dito argentino (la probabilidad de un default, con recuperaci�n parcial). El costo fiscal del canje, en cambio, asume que la deuda se paga, lo que implica una tasa de descuento menor (sin riesgo) y un costo mayor. Tomemos, por caso, el bono Par en d�lares, fuertemente castigado en el mercado por su duraci�n, pero que desde el punto de vista fiscal no ofrece ninguna quita; de hecho, dado que su tasa de inter�s es mayor a la tasa sin riesgo en la misma moneda, el gobierno terminar�a pagando m�s de lo que deb�a. De ah� que el canje haya limitado los Pares a casos especiales y haya priorizado la entrega de Discounts con importantes quitas de capital.

�

Para estimar cu�l fue el costo fiscal del canje, calculamos la TIR de la opci�n Discount en d�lares bajo ley extranjera del canje 2005. Conocemos el flujo realizado y los futuros pagos del bono, pero debemos hacer alg�n supuesto para el flujo futuro del cup�n. A tal fin, para eludir la necesidad de proyectar el crecimiento para los pr�ximos a�os, suponemos que el umbral de crecimiento se supera todos los a�os a partir de 2015, y asignamos un pago igual al que habr�a correspondido este a�o, de haberse pagado. El ejercicio nos indica que la TIR del paquete del canje fue de 3.7%.[6]��Qu� significa esto? Que el canje fue equivalente a refinanciar la deuda (sin quita) a una tasa del 3.7%. O que, dado que la TIR est� en l�nea con la tasa sin riesgo en d�lares para los plazos de la refinanciaci�n, desde el punto de vista fiscal, no hubo quita. �C�mo se reconcilia esto con el hecho de que el Discount tuvo una quita importante en el capital? Con el dato de un cup�n generoso (mayor a la tasa sin riesgo) y, sobre todo, con el aporte del cup�n del PBI, que si bien no fue valorado desde el punto de vista del mercado al momento de su emisi�n, enriqueci� (y encareci�) notablemente la oferta.

�

Como dijimos, el caso del Discount fue el m�s beneficioso para el Estado dado que en efecto inclu�a una quita de capital. El mismo ejercicio aplicado a la opci�n Par en d�lares arroja una TIR de 4.7%, substancialmente m�s onerosa para el fisco. O lo que es lo mismo, una quita negativa.

�

[1]�Los intereses devengados impagos corresponden a aquellos del bono defaulteado canjeado hasta el 31 de diciembre de 2001, y dependen de qu� bono fuera canjeado. Seg�n datos del canje 2005, el promedio de intereses devengados impagos por cada USD 100 de principal de bono defaulteado canjeado fue USD 1.99. Los intereses devengados impagos desde enero 2002 a la fecha del canje no fueron considerados.

[2]�El monto de principal de Global 17 fue determinado en funci�n de los pagos en efectivo que hab�a recibido quien hubiere entrado al canje de 2005, excluyendo aquellos del cup�n PBI y sin asumir reinversi�n, desde 2005 hasta 2009.

[3]�La diferencia a favor del canje 2005 surge, principalmente, del pago por cupones� acumulados hasta 2010 y de la diferencia en las cotizaciones de los bonos Discount 2005 y 2010 (por la mayor liquidez del primero).�

[4]�En este caso, el monto de principal de Global 17 fue determinado en funci�n de los pagos en efectivo que hab�a recibido quien hubiere entrado al canje de 2005 y 2010, excluyendo aquellos del cup�n PBI y sin asumir reinversi�n, desde 2005 hasta mediados junio de 2014.

[5]�Naturalmente, en el caso de acuerdo tambi�n valdr�n m�s los canjes de 2005 y 2010.

[6]�Si consideramos en el an�lisis los intereses devengados no reconocidos entre 2001 y 2003, la TIR ser�a a�n menor.

�

�